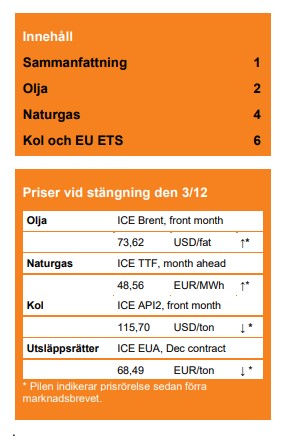

Medan priserna på olja respektive naturgas stigit sedan förra marknadsbrevet har priset på kol gått ned. Priset på utsläppsrätter har i sin tur legat relativt konstant under de senaste två veckorna.

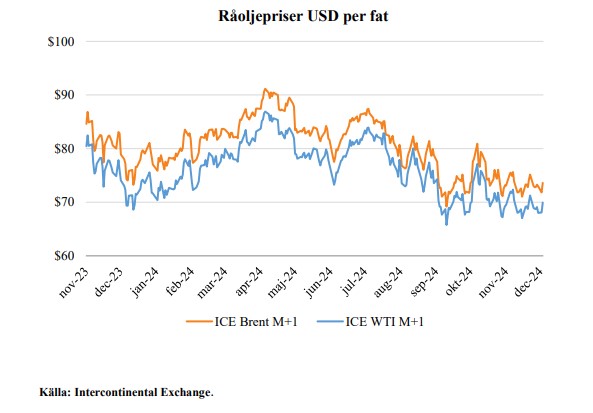

Oljepriset har stigit marginellt sedan det förra marknadsbrevets publicering, med generellt jämn utveckling under perioden. Bidragande faktorer har bland annat varit en stärkt dollar samt vapenvila mellan Israel och Hezbollah. Den 3 december handlades oljan till ett något högre pris, USD 73,6 per fat, bland annat som en konsekvens av nya amerikanska sanktioner mot Iran och förväntningar kring att OPEC:s utfasning av produktionsbegränsningar skjuts upp ytterligare 3 månader.

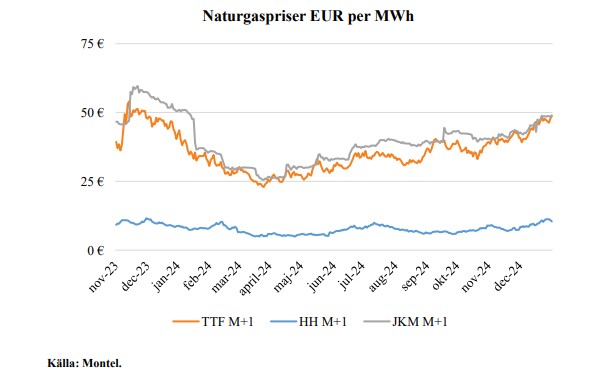

Priset på den nordvästeuropeiska naturgasmarknaden har gått upp sedan förra marknadsbrevets publicering. TTF M+1 stängde den 3 december på EUR 48,56 per MWh. De europeiska naturgaslagren är till 85 procent fyllda och minskar nu till följd av uttag ur lagren.

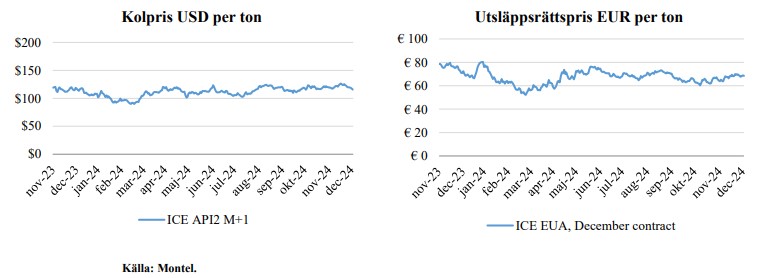

Priset på kol har gått ned sedan förra marknadsbrevet, samtidigt som priset på utsläppsrätter legat relativt konstant. Sammantaget har detta bidragit till att produktion av kolkraft på den europeiska elmarknaden blivit mer konkurrenskraftigt jämfört med gaskraft.

Olja

Priset för frontmånadskontraktet (M+1) för Brentolja har under den senaste tvåveckorsperioden hållit en relativt jämn nivå på ca. USD 72–73 per fat, med en viss uppgång i början av bevakningsperioden till USD 74-75 per fat. Ett flertal faktorer har varit i spel under perioden. Prisuppgången i början av bevakningsperioden (21-22 november) var till stor del en reaktion på tecken på eskalering av kriget mellan Ryssland och Ukraina. Här kan nämnas att Ukraina avfyrat västerländska långdistansrobotar mot ryskt territorium och Ryssland svarat med hårdare tongångar från president Putin samt användandet av en ny typ av ballistisk robot mot Ukraina.

Priserna föll dock snart ner till jämnare nivåer, där återkommande faktorer så som utvecklingen av spänningarna i Mellanöstern bland annat spelade in. Under bevakningsperioden har en vapenvila utfärdats mellan Israel och Hizbollah, vilket bidragit till prisutvecklingen. Även en stärkt dollar har tyngt oljepriserna.

Under tisdagen 3 december steg oljepriset något till en nivå på över USD 73 per fat, bland annat som en konsekvens av nya amerikanska sanktioner mot Iran. I tillägg till detta kom nyhetsrapportering om att OPEC eventuellt planerar att skjuta fram påbörjandet av sin planerade utfasning av vissa produktionsbegränsningar ytterligare 3 månader.

Utsikterna på oljemarknaden fortsätter i övrigt att påverkas av prognoser om svag efterfrågetillväxt och indikationer om att marknaden går mot ett betydande produktionsöverskott nästa år.

Marknaden inväntar nu ett möte som ska hållas inom OPEC+ den 5 december, där medlemmarna väntas diskutera när gruppens gradvisa utfasning av delar av de nuvarande produktionsbegränsningarna ska påbörjas. OPEC+ har under hösten skjutit fram påbörjandet av den föraviserade utfasningen vid två tillfällen, och utfasningen planeras för tillfället att påbörjas i januari nästa år. Medierapportering har under veckan indikerat att påbörjandet av utfasningen kan komma att skjutas upp ytterligare tre månader. Beslutet tas i ett läge med redan svaga marknadsfundament på oljemarknaden på grund av stark produktionstillväxt utanför OPEC+ i kombination med svag utveckling av den globala efterfrågan. Sammantaget har detta skapat frågetecken kring hur OPEC+ ska kunna återföra fat till marknaden utan alltför stor negativ prispåverkan.

Naturgas

Priset på den nordvästeuropeiska naturgasmarknaden har gått upp sedan förra marknadsbrevets publicering. TTF M+1 stängde den 3 december på EUR48,56 per MWh, att jämföra med EUR46,80 per MWh den 20 november. Priserna har bland annat påverkats av besked från USA om sanktioner mot ryska Gazprombank, vilket är dit ryska gasbetalningar görs. Priserna påverkades initialt till följd av en oro för minskade gasflöden till Europa och svårigheter för europeiska aktörer att köpa rysk gas. Påverkan stillades dock snabbt då marknadens aktörer väntas hitta ett sätt att gå runt detta. De europeiska marknadsfundamenten är goda men kallare temperaturer har påverkat priserna uppåt.

Det asiatiska spot- och forwardbenchmarkpriset JKM har också gått upp sedan förra marknadsbrevets publicering. JKM stängde den 3 december på EUR48,99 per MWh, att jämföra med EUR46,68 den 19 november. JKM handlas över motsvarande kontrakt vid TTF och den utökade prisskillnaden gör det lättare för Asien att attrahera LNG från Europa.

Vid den amerikanska gashubben Henry Hub har priserna gått upp sedan förra marknadsbrevets publicering. Henry Hub stängde den 2 december på EUR10,40 per MWh.

Kol

Under de första dagarna efter förra marknadsbrevets publicering var det europeiska kolpriset fortsatt kvar på nivåer runt USD125 per ton, delvis som en konsekvens av låg vindkraftsproduktion på den europeiska kontinenten vilket ökade efterfrågan på fossilbaserad kraftproduktion. Att gaspriserna också stigit gjorde att kolbaserad elproduktion blev mer konkurrenskraftig på den europeiska elmarknaden.

Prognoser om mer gynnsamt väder och ökade importflöden till Europa från andra kontinenter har gjort att kolpriset sjunkit tillbaka till de lägsta nivåerna sedan slutet av september. Detta innebär alltså att att kol- och gaspriset under den senaste veckan rört sig åt klart olika håll. Den 3 december var det europeiska referenspriset på kol USD115,70 per ton.

Källa: Energimyndigheten

{kind=link}